����Ϣ :

����Ϣ :

1��������(d��ng)��10����1�У�2�����D��.����ʳ3��700Ԫ�� 3���Ѷ���2����300Ԫ/�С�

����Ϣ :

����Ϣ :

���h��ʮ�ˌ�����ȫ��(hu��)�����“�����Ї�(gu��)���O(sh��)”�����(gu��)�ґ�(zh��n)���ԁ������a(ch��n)�I(y��)�ɞ����҇�(gu��)��(j��ng)��(j��)�D(zhu��n)�͵������档�������Ї�(gu��)2030Ҏ(gu��)���VҪ�������Ƅ�(d��ng)�r(sh��)�ڽ����I(y��)���Є�(d��ng)�V�I(l��ng)����(qi��ng)�{(di��o)�ˌ�ȫ������l(f��)չ�ĸ���Ŀ�ġ�

�e��2020���“��������Z”�¼��İl(f��)�����˂���(du��)�����c�����Ŀ����_ʼ�D(zhu��n)׃��“����(d��ng)�ί�”��r(sh��)������“����(d��ng)�A(y��)��”����Ӳ���������ҽ�(j��ng)��һ�ߣ����M(f��i)�ߌ�(du��)�ڴ��a(ch��n)Ʒ�c����(w��)���Ј�(ch��ng)���������������L(zh��ng)�����P(gu��n)�I(y��ng)�B(y��ng)�����a(ch��n)�I(y��)��ӭ���µ�Ͷ�Y�߷塣

һ���Ї�(gu��)���a(ch��n)�I(y��)

21���o(j��)�����a(ch��n)�I(y��)�ɞ�ȫ��l(f��)չ���c(di��n)������Ҳ�ɞ��^IT��(li��n)�W(w��ng)�a(ch��n)�I(y��)֮���ȫ��ؔ(c��i)�����Юa(ch��n)�I(y��)��

1.1 2010-2018���҇�(gu��)���a(ch��n)�I(y��)Ҏ(gu��)ģ��������r

����(j��)ǰհ�a(ch��n)�I(y��)�о�Ժ��(sh��)��(j��)�@ʾ��2010���(gu��)��(n��i)���a(ch��n)�I(y��)Ҏ(gu��)ģ�H��1.93�f�|���������҇�(gu��)���a(ch��n)�I(y��)�õ���Ѹ�Ͱl(f��)չ�����(hu��)����푑�(y��ng)�������D(zhu��n)���M(j��n)����I(l��ng)��2017���(gu��)��(n��i)���a(ch��n)�I(y��)���a(ch��n)ֵ�s6.18�f�|Ԫ��2018���@һҎ(gu��)ģ�ѽ�(j��ng)���^6.83�f�|Ԫ���A(y��)Ӌ(j��)��2020�꣬���a(ch��n)�I(y��)����ͻ��8�f�|Ԫ�Įa(ch��n)�I(y��)Ҏ(gu��)ģĿ��(bi��o)��

1.2 �Ї�(gu��)���a(ch��n)�I(y��)�Y(ji��)��(g��u)

�mȻ�����a(ch��n)�I(y��)���������҇�(gu��)���a(ch��n)�I(y��)�l(f��)չ��̎�ڳ���(j��)�A�Σ������a(ch��n)�I(y��)�Hռ��(gu��)�����a(ch��n)��ֵ��4%-5%���a(ch��n)�I(y��)���w�Y(ji��)��(g��u)��(y��n)��ʧ�⣬���t(y��)�����t(y��)����Ʒ��������(x��)�֮a(ch��n)�I(y��)����̎�_�l(f��)���ڣ��ИI(y��)�д�ȫ��l(f��)��

�c���y(t��ng)�l(w��i)���t(y��)���a(ch��n)�I(y��)��ͬ���ǣ���������(w��)�I(l��ng)��Ć�һ“�ί�”�I(l��ng)����������“�A(y��)��”-“�t(y��)��”-“���B(y��ng)”�����A���I(l��ng)�����Юa(ch��n)�I(y��)�l(f��)չĿ��(bi��o)���ί����������D(zhu��n)׃�ɱ��ֽ����A(y��)������������“��δ��”�ɞ�a(ch��n)�I(y��)�l(f��)չ���P(gu��n)�I��

�������P(gu��n)(li��n)��(x��)�֮a(ch��n)�I(y��)�d�𣬠I(y��ng)�B(y��ng)����ʳƷ�ИI(y��)��(d��ng)��_

���a(ch��n)�I(y��)�����ֿɟᣬҲ�Ƅ�(d��ng)���t(y��)��������ʳƷ�����������ȼ�(x��)���I(l��ng)��İl(f��)չ�����РI(y��ng)�B(y��ng)����ʳƷ�a(ch��n)�I(y��)���ڽ�������(w��)�I(l��ng)���һ�A�Σ�����ʳƷ�Լ�������ʳƷҲ��Խ��Խ������M(f��i)�������ճ��ʳ�е���Ҫ���֣����M(f��i)������������

�Ї�(gu��)�I(y��ng)�B(y��ng)����ʳƷ�ИI(y��)��20���o(j��)90����_ʼ�l(f��)չ������(j��ng)�v�˟o����-�l(f��)չ�����D������-�M(j��n)һ�����ٰl(f��)չ������(g��)�A�Σ��Ї�(gu��)�I(y��ng)�B(y��ng)����ʳƷҲ�ʬF(xi��n)����һ���������³������ľ����У����������˵�������Ⱥ�w�������a(b��)���ܵ�������̎�Ĺ�����ʳƷ�İl(f��)չڅ��(sh��)��

��������ʳƷ�ИI(y��)�Ј�(ch��ng)����

����ʳƷ���҇�(gu��)��ָ�Q�����ض��������ܻ����a(b��)��S���ء��V���|(zh��)��Ŀ�ĵ�ʳƷ�����m�����ض���Ⱥʳ�ã������{(di��o)��(ji��)�C(j��)�w���ܣ������ί�������Ŀ�ģ����Ҍ�(du��)���w���a(ch��n)���κμ��ԡ������Ի�������Σ����ʳƷ��

3.1�F(xi��n)������ʳƷ�Ј�(ch��ng)Ҏ(gu��)ģ

����(gu��)�����M(f��i)�_ʼ�ij����Ժõķ����D(zhu��n)׃���P(gu��n)ע�����ѽ�(j��ng)�ɞ鮔(d��ng)���˂��Ĺ��R(sh��)��Խ��Խ�����Ҳ���ճ����a(b��)���m���Լ��ı���ʳƷ�������w�I(y��ng)�B(y��ng)�����a(ch��n)Ʒ�a(ch��n)�I(y��)�ṩ�ˏV響��g��

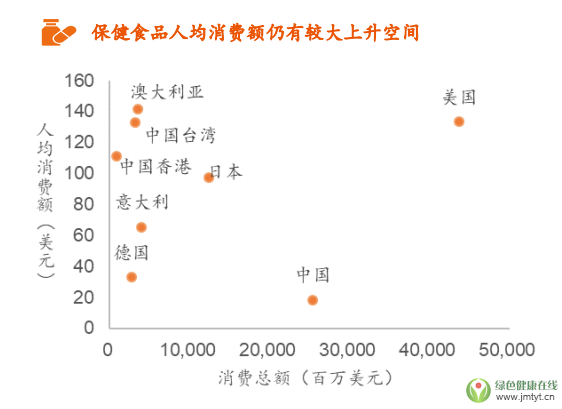

��(j��)ƽ���Cȯ��(sh��)��(j��)�y(t��ng)Ӌ(j��)������2004��2018�꣬����ʳƷ�ИI(y��)���Ј�(ch��ng)Ҏ(gu��)ģ��400�|���L(zh��ng)��1626�|�����(f��)�����L(zh��ng)���_(d��)9.3%���������w�Ј�(ch��ng)Ҏ(gu��)ģ��Ȼ�ʿ������L(zh��ng)څ��(sh��)������2003��ķǵ��¼���2010�꺣��֪��Ʒ�ƽ��B�M(j��n)܊��(gu��)��(n��i)�Ј�(ch��ng)�������ڱO(ji��n)�܌���ʹ���ИI(y��)����Ҏ(gu��)�������w�ИI(y��)Ҏ(gu��)ģ���L(zh��ng)����(du��)ƽ��(w��n)��

3.2���a(ch��n)�I(y��)�DŽ��裬�I(y��ng)�B(y��ng)����ʳƷӭ���l(f��)չ���S��r(sh��)��

�Ї�(gu��)�����ИI(y��)��̎�ڟ����l(f��)չ�����A�Σ����������ء��˿�څ��(sh��)������׃���������⣬2020���¹ڷ��������^���˂���(du��)�I(y��ng)�B(y��ng)�����a(ch��n)Ʒ���M(f��i)���ܳ��F(xi��n)�����L(zh��ng)��

3.2.1���߃Aб���ИI(y��)�l(f��)չ�՝u����

�������Ї�(gu��)2030Ҏ(gu��)���VҪ������������M(j��n)�����Ї�(gu��)���O(sh��)����(ji��n)���A(y��)���������p�ټ����l(f��)��������ʳƷ�ИI(y��)������ИI(y��)�е���Ҫ�a(ch��n)�I(y��)���������ڇ�(gu��)�Ҍ�(du��)�����a(ch��n)�I(y��)��ҕ�̶ȵ�������

�������ИI(y��)�y��(gu��)���Ј�(ch��ng)�O(ji��n)�ܿ��ֽM������2019��1��8������ȫ��(gu��)������(n��i)�����_չ����100��İ����Є�(d��ng)���ИI(y��)�l(f��)չڅ��Ҏ(gu��)���������M(j��n)�Ї�(gu��)�I(y��ng)�B(y��ng)����ʳƷ�ИI(y��)�՝u���졣

3.2.2���M(f��i)����(j��)���˾����M(f��i)�����^���������g

����(j��)ƽ���Cȯ�о�����(sh��)��(j��)������(gu��)���Ї�(gu��)����ʳƷ�ИI(y��)�Ј�(ch��ng)Ҏ(gu��)ģ��ȫ���Ј�(ch��ng)��λ�е�һ�͵ڶ�������(gu��)����ʳƷ�Ј�(ch��ng)�l(f��)չ���ӳ��죬��(j��ng)��(zh��ng)��֣����Ј�(ch��ng)Ҏ(gu��)ģ���(f��)�����L(zh��ng)����4%���ҡ����Ї�(gu��)���������M(f��i)����(j��)���˿����g��������(d��ng)���ИI(y��)���L(zh��ng)�^�죬���(f��)�����L(zh��ng)����9%���ҡ����Ї�(gu��)�˾�����ʳƷ���M(f��i)�~�c�����յȇ�(gu��)��e�^��

3.2.3�˿ڽY(ji��)��(g��u)�����g���������������Լ�����Ⱥ����

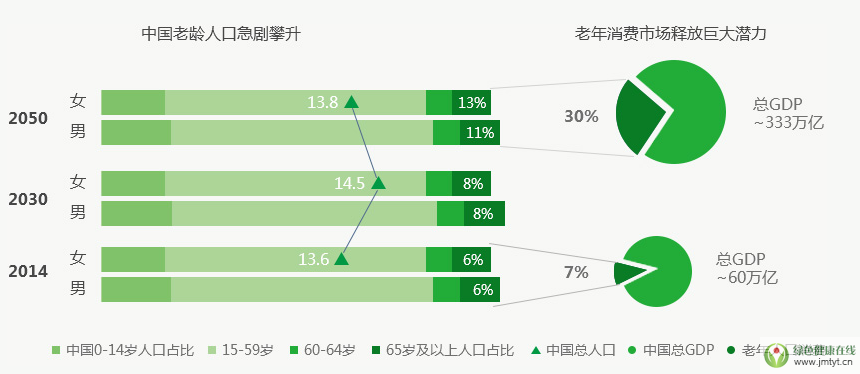

���g����څ��(y��n)�أ��Ї�(gu��)���g�˿ڼ���������2014�������˿ڌ���1.7�|��ռ��?c��)˿ڱ��������^12%���A(y��)Ӌ(j��)��2030�������˿�ռ����?c��)˿ڵ?6%����2050�������˿ڌ��ٷ�һ�����������M(f��i)�Ј�(ch��ng)GDPҎ(gu��)ģ��ռ��30%���_(d��)��333�f�|����ˣ�����Ⱥ�wҲֵ���P(gu��n)ע��

��������Ⱥ���B(t��i)��������(j��)�Ї�(gu��)��(gu��)�H��������ӑ��(hu��)�y(t��ng)Ӌ(j��)�Y���@ʾ���҇�(gu��)14�|��?c��)˿��Ё������˔?sh��)ռ�ȳ��^75%����(d��ng)�������ɞ鳣�B(t��i)���˂����w�r(sh��)��̎������Լ������L(f��ng)�U(xi��n)�У�����S���������R(sh��)������������ʳƷ�ځ�������Ⱥ�еĝB�ʌ�����������

���Լ�����Ⱥ��(sh��)Ŀ������Ѫ�ܲ������N�[������Ѫ������Ѫ�ǵ����Բ��ɞ鳣Ҋ�������w�����˔�(sh��)2012����_(d��)����2.6�|��ͬ�r(sh��)����Ⱥ�wڅ�����p������(sh��)��(j��)�@ʾ���Ї�(gu��)�������Բ�������ռ��������(g��)���������ʵ�85%�������Բ�������ļ���ؓ(f��)��(d��n)ռ���Ї�(gu��)����(g��)����ؓ(f��)��(d��n)��70%��

3.2.4�Ї�(gu��)�����g����ʳƷ�B�ʾ��h(yu��n)��������(gu��)

�c����(gu��)�Ј�(ch��ng)��ȣ��Ї�(gu��)�����g����ʳƷ�B�ʱ��^�ͣ��S���A(y��)�������^����ռ�������ʳƷ��Ӱ푵����ͬ���g�ε����M(f��i)�ߣ��a(ch��n)Ʒ�B�ʕ�(hu��)�������ӡ�

Ŀǰ����ʳƷ��������ƫ�o�����ڷŌ����g�������M(f��i)��������(j��)�Ľ��죬�и�������Ⱥ���ɞ鱣��ʳƷ�ИI(y��)���(q��)��(d��ng)��֮һ���B���˿����g���ӄ�������ʳƷ�ИI(y��)���M(f��i)������

�ġ�����ʳƷ��I(y��)����ڼ��Ҹ�(j��ng)��(zh��ng)��ͻ���؇���

4.1���M(f��i)�����a(ch��n)Ʒ��(chu��ng)�²��Ǹ�(j��ng)��(zh��ng)Ӳ��(sh��)��

�S���˂������M(f��i)������u��I(y��ng)�B(y��ng)�����a(ch��n)�I(y��)�D(zhu��n)�ƣ�����ʳƷ����ʳ�a(b��)�䄩���I(y��ng)�B(y��ng)����ʳƷ�Ј�(ch��ng)����ӭ���µ����L(zh��ng)�߷塣���������M(f��i)Ⱥ�w�����g���Ԅe֮�֣�����˂�?c��)ڠI(y��ng)�B(y��ng)�a(b��)����A(y��)���������O���Ƅ�(d��ng)������ʳƷ�Ј�(ch��ng)���༚(x��)�֡�

Ŀǰ����ʳƷ�ļ�(x��)���I(l��ng)�࣬���LJ�(gu��)��(n��i)����(sh��)��I(y��)����x���ھS���ء��V���|(zh��)�a(b��)�䄩�Ȃ��y(t��ng)ِ�������ѣ��a(ch��n)Ʒͬ�|(zh��)�����}��(y��n)�ء������I(y��)��Ҫ˼���Ć��}�ǣ���Ό�(sh��)�F(xi��n)ͨ�^���o�����������Ј�(ch��ng)�����M(f��i)������I(y��)�������(zh��n)�Ј�(ch��ng)Ҏ(gu��)ģ����L(zh��ng)���g��ļ�(x��)���I(l��ng)���_�l(f��)��Ʒ�����ҿ�����ԭ�Юa(ch��n)Ʒ���M(j��n)��Ʒ���չ��

4.2��ռ����������ֱ�N����̡�ˎ��

�S�����M(f��i)��(j��ng)�(y��n)�ķe�ۺ�֪�R(sh��)ˮƽ����ߣ����M(f��i)�ߌ�(du��)�a(ch��n)Ʒ�Ĺ����J(r��n)�R(sh��)�ڲ������_ʼ������e�����x�m���Լ��ı���ʳƷ������(d��ng)����I(y��)��(j��ng)��(zh��ng)�ĺ����������ϣ��e��ֱ�N����̡�ˎ���@������Ҫ������

4.2.1ֱ�N���ИI(y��)��һ�������������ܱO(ji��n)���^��(y��n)��

�����^�͵��ИI(y��)�J(r��n)�R(sh��)�ȣ�ֱ�N�{���䏊(qi��ng)������M(f��i)�߽���������Ѹ�ٳɞ����ИI(y��)��һ���������ԏ�2006���̄�(w��)���C�l(f��)ֱ�N�����_ʼ���҇�(gu��)����91����I(y��)�õ���ֱ�N���գ�������73���漰����ʳƷ�I(y��)��(w��)��ռ�ȸ��_(d��)88.2%��

4.2.2�O(ji��n)��Ҏ(gu��)�t�����ƣ��羳��̵�����

�S�����������M(f��i)������������̞����p�˽����B(y��ng)�����M(f��i)�ṩ����Ҫ�����������S��������̄�(w��)�����ȱ������ߵij��_(t��i)������(du��)��̼��羳����ИI(y��)�İl(f��)չ���Ƅ�(d��ng)���á������Ǻ���Ʒ�ƴ����ه��������ڇ�(gu��)��(n��i)�N�ۣ���˽������������l(f��)չ�^�졣

4.2.3ˎ�꣺�����^���������������M(f��i)�ߞ���

��������ˎ���DZ���ʳƷ���y(t��ng)�N���������mȻ����������Ӱ������N���~�����½���������ˎ���(n��i)�Ќ��I(y��)�ˆT�ṩ�t(y��)�����h������������������M(f��i)Ⱥ�wُ(g��u)�Iˎ��ͱ���ʳƷ����Ҫ����֮һ��

4.3Ʒ��Ͷ�룺���샞(y��u)�|(zh��)Ʒ������

�Ї�(gu��)���M(f��i)�ߌ�(du��)�ڱ���ʳƷ���J(r��n)֪�^�ͣ�����?c��)��?g��u)�I�^���и����x����ơ�iiMedia Research (��ý��ԃ)��(sh��)��(j��)�@ʾ��2019���Ї�(gu��)�W(w��ng)��(du��)����������Ʒ���J(r��n)֪����ߣ���56.5%�����քe���X��(45.6%)���S���n(33.9%)���~���R(30.7%)���|�����z(20.1%)�Ͱ���(13.8%)�����o�O�ޡ�����Դ��̫̫�ȠI(y��ng)�B(y��ng)����ʳƷ�Ƶ�Ʒ���J(r��n)֪�Ȅt�^�͡�

�����I(y��)�������Ј�(ch��ng)��ռ��(j��)��(y��u)��(sh��)���ڴ��챬��a(ch��n)Ʒ���^���У�ҲҪ��ҕ��(du��)Ʒ�Ƶ�Ͷ�룬����Ŀǰ�ܶౣ��ʳƷ��I(y��)ͨ�^�c�x�����ǵ��c�Լ���Ʒ�ƒ��^�������˚��������߮a(ch��n)Ʒ�N�����U(ku��)��Ʒ�������pȺ�w�е�Ӱ�����

�塢����ʳƷ��I(y��)��Έ�(ji��n)��ꇵأ�협�(y��ng)�µ��Ј�(ch��ng)څ��(sh��)�M(j��n)��׃���أ�

5.1��������

5.1.1 ��˾��(ji��n)��

����������(chu��ng)����1995�꣬2002���_ʼ�M(j��n)���Ї�(gu��)��ʳ�I(y��ng)�B(y��ng)�a(b��)�䄩�Ј�(ch��ng)��2010���������(chu��ng)�I(y��)�壬�ɞ���ʳ�a(b��)�䄩��һ�ɡ�����2019��6�µף���˾����144�(xi��ng)�I(y��ng)�B(y��ng)���a(b��)�䄩�ͱ���ʳƷ����(zh��n)�C����89�(xi��ng)����ʳƷ�䰸�{�C��2019���ϰ���@��2�(xi��ng)�µĂ䰸�{�C��

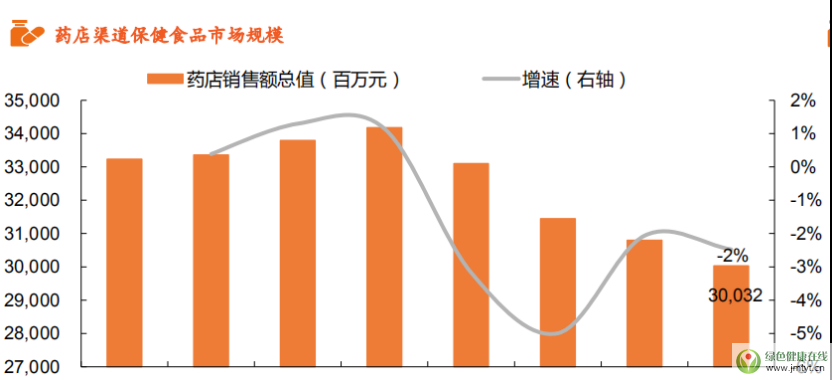

����(j��)����ƽ�_(t��i)��(sh��)��(j��)�@ʾ��2019��5�£�����ʳƷ�����Ј�(ch��ng)ռ������ߵ���I(y��)�霫���������Ј�(ch��ng)ռ���ʞ�7.6%��

5.1.2�I(y��ng)�I(y��)��r

�����Ї�(gu��)��ʳ�I(y��ng)�B(y��ng)�a(b��)�䄩�ИI(y��)�����^��I(y��)����������������l(f��)չѸ�٣�������걣������λ��(sh��)�����L(zh��ng)������2019����F(xi��n)���״�̝�p��ԓ�깫˾�I(y��ng)�I(y��)����ͻ��52�|Ԫ���^2018��ͬ�����L(zh��ng)20.94%�������u(y��)���o���Y�a(ch��n)Ӌ(j��)��pֵ��Ӱ푣��w�������й�˾�ɖ|�ă�����(r��n)��-3.56�|Ԫ���^����ͬ���½�135.51%��

���@������(r��n)���ش�׃���c2018�ꜫ��������35�|Ԫ��ُ(g��u)�˰���һ��������ʳƷ��˾——Life-Space��LSG��ϢϢ���P(gu��n)��

5.1.3���I(y��ng)�I(y��)��(w��)����

����������(ji��n)��һ·��“C”��(zh��n)�ԣ�һֱ������ڇ�(gu��)��(n��i)��ʳ�a(b��)�䄩�Ј�(ch��ng)�����Ҍ�(du��)����Ʒl(f��)����һ��(ch��ng)“ȫ���(zh��n)��(zh��ng)”��

Ŀǰԓ��˾�a(ch��n)Ʒ����Ƭ�����ۄ��Լ��z�Ҟ���������ռ�ȷքe��39.20%��20.97%��20.25%���鹫˾��Ҫ�����Դ��Ʒ��ϣ���˾�e�O��չ�P(gu��n)��(ji��)�o(h��)��������������ͯ�I(y��ng)�B(y��ng)���\(y��n)��(d��ng)�I(y��ng)�B(y��ng)�ȼ�(x��)���I(l��ng)��Ʒ���ϣ�����“��������”����˾߀��������“������”��“��ҕ��”��“������”��“��Ȼ��ʿ”�ȣ�ͨ�^��ُ(g��u)�Ⱥ�@�Ã�ͯ�I(y��ng)�B(y��ng)�a(b��)�䄩Ʒ��“Pentavite”���Ĵ�����������Ʒ��“Life-Space”�ȣ������ϣ����˺�������ˎ�꣬��˾����߀��ĸ�롢��̵������ϰl(f��)����

���2017����˾���д��Ʒ��(zh��n)�ԣ��Ӵ�I(y��ng)�N�M(f��i)�ã�Ͷ����ĵĠI(y��ng)�N�YԴ���챬����е�һ����Ʒ�nj�ע�P(gu��n)��(ji��)�o(h��)���Įa(ch��n)Ʒ“������”��2017�꽡������(sh��)�F(xi��n)����3.8�|Ԫ�����L(zh��ng)���^��160%��2018�꣬������Ʒ�ƘI(y��)��(j��)?c��)ٷ�����ȡ���?.09�|Ԫ�ĠI(y��ng)�գ�ͬ������128.8%��ռ���I(y��ng)�յ�18.6%����һ��(g��)���Ʒ�����ࣨ�P(gu��n)��(ji��)�o(h��)������@�ɹ����ڶ���(g��)��Ʒ“��ҕ��”���۲��������ѽ�(j��ng)�_ʼԇ�c(di��n)��

���˲������Ʈa(ch��n)Ʒ���(du��)����˾߀��2018����ُ(g��u)�˰���֪��������Ʒ��Life-SpaceGroup��LSG�������������M(f��i)Ⱥ�w���ă�ͯ���ЋD������Ⱥ�w�U(ku��)����LSG���������ܳɞ鹫˾��һ��ȭ�^�a(ch��n)Ʒ��

2016��֮ǰ�����������N����������Ҫ��������ˎ��K�˵����ӡ������S��ˎ�ꔵ(sh��)�����L(zh��ng)���������������Խ�����——�B�i�I(y��ng)�B(y��ng)���ĵĽ�(j��ng)�I(y��ng)���ò��_(d��)�A(y��)���������F(xi��n)��̝�p���ټ����V�淨���_(t��i)������ʳƷ�����S���Ǵ��Եȶ��؉����£����������x�������̡�

2017�꣬��������������������������a(ch��n)Ʒ��2018�꣬�侀����������ռ���˾���(n��i)����ăɳɡ���2018���_�����Ʒ�ƻ�2.0��(zh��n)�Ժ�����������ռ������2013��IJ����^5%���L(zh��ng)���F(xi��n)�ڵ�20%���ң�2019���_ʼ������ռ��(j��)����ʳƷƷ�ƾ����������^����������ھ��������đ�(zh��n)�Բ��ֳ�Ч���@��ͬ�r(sh��)��������������Ӵa�̳���ĸ���������2018��ؕ�I(xi��n)�N���~ռ��8%���ң���ُ(g��u)LSG֮����2019��3���_ʼ����ĸ���������֣��M(j��n)܊�������Ј�(ch��ng)��

�S���a(ch��n)Ʒ�����S�����Ј�(ch��ng)�ļ�(x��)�ֺ������Ķ�Ԫ�����������Ĵ�����Ҳ�l(f��)����׃������ǰ�����������Ĵ�������ȫ������——�w�يW�\(y��n)��܊��诺ͻ@���(gu��)�H����Ҧ��������V�淨�s����YEPϵ��ʳƷ�x�����xż��������͇�(gu��)�H��ģ���m�_(d��)�Ƀ���������ˣ��\(y��n)��(d��ng)�I(y��ng)�B(y��ng)Ʒ��“GymMax������”�x���˅�����������ˡ������ˏ�Ҧ���������������������_ʼ�x�������p��“����”�ˣ�Ʒ��������u���p����

������������������͕r(sh��)�С�����Ԫ��ˇ�g(sh��)�Ŀ�簸�����ࡣ2018��11�£����������״�(li��n)�ϕr(sh��)��ý�w���e�k“�r(sh��)��COSMO����ʢ��”�����(d��ng)���g���c(di��n)���Δ�(sh��)���_(d��)30�|��ͬ�r(sh��)����˾��u���YԴ���е����p�˾ۼ����罻ƽ�_(t��i)�������c�������о�����Ԓ�}�������������f�����p�˼���ӑՓ���ع������^6800�f��

�҂���֪����ֻ�н�(j��ng)�^��(gu��)��ʳƷˎƷ�O(ji��n)���������ֵ�����(zh��n)�������õ�����ʳƷ����(zh��n)�C����Ҳ����“�{(l��n)ñ��”������ʳƷ���vˎ����Ҫ�ıډ�������“�{(l��n)ñ��”��“�{(l��n)ñ��”�T���ߣ�һ����f����ȡ�Ç�(gu��)��ʳˎ�O(ji��n)���ֵı���ʳƷ��(bi��o)־������ʳƷ��I(y��)ƽ����Ҫ��ÿ��(g��)SKU����(g��)�a(ch��n)ƷƷ�N��֧��30�fԪ���ϳɱ��������r(sh��)�g�L(zh��ng)�_(d��)3��5�ꡣ��ˣ��M�ܽ����ˎ��������ռ�Ⱥ��N���~�ʬF(xi��n)�»���څ��(sh��)������ռ�Ƚӽ�25%��������Ҫ�ı���ʳƷ�N��������

��������������ˎ�������������c(di��n)����ͬ�ИI(y��)�Г������“�{(l��n)ñ��”��(sh��)����2017��ף���������������144��(g��)����ʳƷ����(zh��n)�C����50���ʳƷ�䰸�{�C��ʲô�����أ���(gu��)��ʳˎ�O(ji��n)���ֹپW(w��ng)�@ʾ������2018��3��28�գ�����16684��(g��)����ʳƷ�@���C�������՜�������2017�����144��(g��)��Ӌ(j��)�㣬ռ����(sh��)��0.86%��էһ���������࣬���Ї�(gu��)�г��^5000�ұ���ʳƷ��˾��ƽ��ÿ��ֻ��3��(g��)�C��������������(ji��n)ֱ���DZ���ʳƷ�ИI(y��)�Ĵ������Ҏ(gu��)ģ�I(l��ng)��ȫ�ИI(y��)��

5.2�B(y��ng)����

5.2.1��˾��(ji��n)��

�ᵽ�B(y��ng)���ã���Щ�˲����Ƿdz���Ϥ�������¹�˾�r(n��ng)��ɽȪ����̖(h��o)�����ܛ]���˲�֪�����B(y��ng)���Ä�(chu��ng)����1993�꣬ʮ���gѸ��������I(y��)��(w��)�鼰���۰��_(t��i)���ȫ��(gu��)��ʡ�����΅^(q��)��Ŀǰ�a(ch��n)Ʒ�����w��(n��i)������Ʒ����ͯ�I(y��ng)�B(y��ng)Ʒ�������B(y��ng)��Ʒ��̎��ˎ���I(l��ng)�����Ї�(gu��)����ʳƷ�I(l��ng)܊��I(y��)֮һ��

5.2.2�I(y��ng)�I(y��)��r

�r(n��ng)��ɽȪ�c�B(y��ng)���ã�������ؔ(c��i)��Ȧ��һ��(g��)�[�ص؎����@�ɼҹ�˾�]�����У�δ��¶�^ؔ(c��i)��(w��)��(b��o)��������“����ȫ��(gu��)500��(qi��ng)���”����¶���r(n��ng)��ɽȪ������ĘI(y��)��(j��)��r��2017�꣬�r(n��ng)��ɽȪ�����N���~�_(d��)����162.5�|Ԫ����2014�꣬�r(n��ng)��ɽȪ�ĠI(y��ng)�ՃH��90.9�|Ԫ���̶̎��꣬�@��(g��)��(sh��)�ַ��ˎ���

�����ИI(y��)�N������2018���r(n��ng)��ɽȪ���Y�a(ch��n)�ѽ�(j��ng)��200.75�|Ԫ�����Y�a(ch��n)144.11�|Ԫ��������(r��n)36.16�|Ԫ�����P(gu��n)��(sh��)��(j��)�@ʾ��“�����”�r(n��ng)��ɽȪƿ�bˮ��26.4%�ķ��~λ���ИI(y��)ǰ�С�

���⣬������Ҳ�P(gu��n)ע���r(n��ng)��ɽȪ���Y�����(d��ng)��2018��6���r(n��ng)��ɽȪ����ȫ�Y�����m��I(y��)CreswellNZ Ltd��ʽ��ُ(g��u)Otakiri Springsƿ�bˮ���S��Otakiri Springs�a(ch��n)Ʒ��Ҫ�������m�Լ��Ĵ������Ј�(ch��ng)�N�ۣ����������߶˲͏d���B�i�Ƶ�Ͳ��(ch��ng)����

5.2.3���I(y��ng)�I(y��)��(w��)

�B(y��ng)����ˎ�I(y��)����˾������1993�꣬�r(sh��)�����գ��ѽ�(j��ng)�ǵ�27��(g��)���^���B(y��ng)����Ҳ�l(f��)չ���B(y��ng)����ˎ�I(y��)����˾���r(n��ng)��ɽȪ�ɷ�����˾���B(y��ng)�����㽭ʳƷ����˾�c�B(y��ng)���ñ����f̩ˎ�I(y��)���B(y��ng)������Ȼˎ���о�������˾�ȶ���ӹ�˾��ʹ���B(y��ng)���õĮa(ch��n)�I(y��)�M�籣��ʳƷ��������ˎ����ϡ�ʳƷ�Ĵ��I(l��ng)������?li��n)��?0����(g��)��ͬ��Ʒ�ơ�

5.2.4����ʳƷ���P(gu��n)�I(y��)��(w��)

�����B(y��ng)���ã����ƻ��S�����r(n��ng)��ɽȪ��ô��������B(y��ng)������1993���Ƴ������M��a(ch��n)Ʒ�s����һ�r(sh��)���ڮa(ch��n)Ʒ�|(zh��)���^Ӳ�ͪ�(d��)�صĠI(y��ng)�N�����£�������һ��a(ch��n)Ʒ�ͱ���ُ(g��u)һ�գ�ʹ��Ʒ��Ѹ�����Ј�(ch��ng)��ռ��һϯ֮�ء��˺���“�B(y��ng)�������M��”��������B(y��ng)�������µ��S��Ʒ�ƺ�ʳƷ�����ڠI(y��ng)�N�������㹦�ɹ������Ј�(ch��ng)�@�����M(f��i)���J(r��n)�ɡ�

2001���挦(du��)���ӂ�?n��i)�����Ԫ�صĬF(xi��n)��B(y��ng)���þ��Ƴ����L(zh��ng)ϵ�Юa(ch��n)Ʒ���폛�a(b��)�ճ��ʳ�����ĠI(y��ng)�B(y��ng)���㡣

���⣬�B(y��ng)����Ҳ��Ů�Զ����Ƴ��a(ch��n)Ʒ����“�ԃ�(n��i)�B(y��ng)��”��������������A(ch��)�ϣ�1995���B(y��ng)���ö���z����ʽ���У���(chu��ng)�첢���I(l��ng)��“��(n��i)������Ʒ”�����������ڇ�(gu��)��(n��i)���y(t��ng)����ʳƷ�Ј�(ch��ng)�_�س���һ�lȫ�µİl(f��)չ��·��

2019��8�£��B(y��ng)���ý�(j��ng)�^5���о���ۙ��3���{(di��o)�Мy(c��)ԇ���Ƴ����@��S����K2ܛ�z�ң��o��Ҫ�a(b��)�}�����M(f��i)���ṩһ��(g��)����(y��u)���x��������Ʒ�l(f��)����(hu��)��������ԓ��Ʒ�c�Ї�(gu��)ˎ��ʮ��(qi��ng)֮һ�Ľ�֮�Ѻ�������ȫ��(gu��)�T�ꆢ��(d��ng)��Ʒ�װl(f��)��

5.2.5��������y���l(f��)�]“�̿ƕ���(j��)”�I(y��ng)�N��ʽ

�B(y��ng)���ÿ��^������p�˵�Ʒ��֮һ�ˡ����p��ϲ�g���y���B(y��ng)����YOSEIDO�������֭��Ĥ���c�˚�ż�������������ͨ�^ֱ�����˽���βɼ���Ȼ���֭��ֱ��10��犃�(n��i)ӿ�볬�^100�f�ˣ��D(zhu��n)�l(f��)���^6000���f�Σ��B(y��ng)������Ĥ�ڸ�(j��ng)��(zh��ng)���ҵĻ��yƷ�ИI(y��)һ��(zh��n)������

CBNData����(b��o)�桷��ָ�����������p���M(f��i)�߸�Ը�������ͬ��֧����r(ji��)�����Ǹ�Ʒ����߅����(d��ng)�˷۽z��(j��ng)��(j��)�������ء�90�����M(f��i)��Ҳ��Ը���ż��Ĵ��Ԯa(ch��n)Ʒ�I�Σ����������Ե��B(y��ng)����Ʒ�Ƶ��N������(d��ng)�������@��

�B(y��ng)���Ó�����̵��Ј�(ch��ng)�����������J���Ј�(ch��ng)����(y��ng)���������������m��(d��ng)?sh��)ĕr(sh��)�C(j��)�M(j��n)���{(l��n)�������ò��f���B(y��ng)���õ�ÿһ���Ј�(ch��ng)��(d��ng)���������l(f��)�ИI(y��)�P(gu��n)ע������(chu��ng)����ÿһ��(g��)Ʒ�ƶ����Ъ�(d��)���ԣ����ҳ���̽���a(ch��n)Ʒ���|(zh��)֮�⣬�B(y��ng)����Ҳ����ͨ�^��к����M(j��n)�Ъ�(d��)���߄����팤�����p���M(f��i)�ߵĹ��Q��

5.3H&H���ϣ���������ң�ͨ�^��ُ(g��u)�ɞ�߶ˠI(y��ng)�B(y��ng)�a(ch��n)�I(y��)�I(l��ng)��(d��o)��

5.3.1��˾��(ji��n)�鼰����Ʒ��

H&H�����ϣ����F(tu��n)������1999�꣬��2010��12��17������۽������������У����F(tu��n)���ĘI(y��)��(w��)�Nj냺�ͳ��ˠI(y��ng)�B(y��ng)�c�o(h��)���I(l��ng)��ɴ��K��Ŀǰ��� R��6���(gu��)�HƷ�ƣ�Biostime����ԪƷ�������ڋ��׃��Ј�(ch��ng)���Ĵ�����֪����Ȼ����Ʒ��Swisse������(gu��)���׃��o(h��)����ƷƷ��Dodie������(gu��)�ЙC(j��)Ʒ��HealthyTimes���ЙC(j��)���׃�����ͯʳƷƷ��GoodGoût�Լ��ׂ�(g��)�������������o(h��)�w��Ӣ��(gu��)Ʒ��Aurelia��

5.3.2�I(y��ng)�I(y��)��r

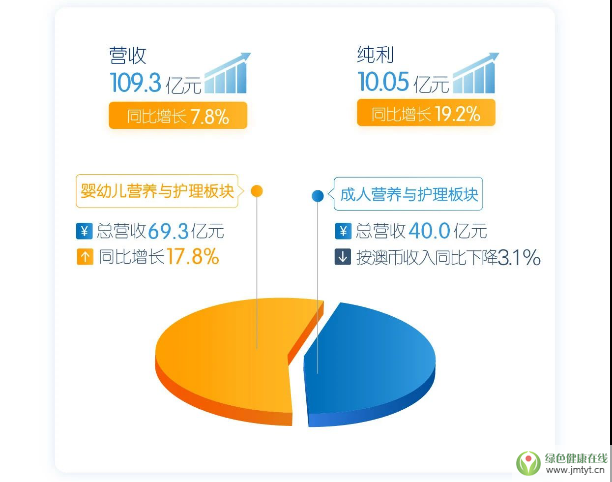

3��23�գ�����(H&H)���F(tu��n)����2019�����(b��o)���ڼ��F(tu��n)���׃��I(y��ng)�B(y��ng)���o(h��)����Ʒ��K��BNC���ͳ��ˠI(y��ng)�B(y��ng)���o(h��)����Ʒ��K��ANC��“�p��”����ď�(qi��ng)���(q��)��(d��ng)�£����F(tu��n)�����^2018�����L(zh��ng)7.8%�_(d��)109.3�|Ԫ���������L(zh��ng)19.2%�_(d��)10.05�|Ԫ��

���׃��I(y��ng)�B(y��ng)�c�o(h��)����Ʒ�I(y��)��(w��)��K��BNC���е�Biostime����Ԫ��HealthyTimes��˹�r(sh��)�⡢Dodie��GOODGOÛT�Ĵ�Ʒ�ƠI(y��ng)�ի@���pλ��(sh��)���L(zh��ng)��ͬ������17.8%�_(d��)�����69.3�|Ԫ��

�߶˳��߶��̷ۘI(y��)��(w��)ͬ�����L(zh��ng)12.5%���᠖ɭ��(sh��)��(j��)�@ʾ�Ј�(ch��ng)���~��5.9%�����Ї�(gu��)���߶��̷��Ј�(ch��ng)λ���ИI(y��)���ġ����к���ԪHealthyTimes��˹�r(sh��)���ЙC(j��)���׃��䷽�̷��������L(zh��ng)���m(x��)��(qi��ng)�ţ��^2018��ͬ������33.8%����(j��)�᠖ɭ�Ĕ�(sh��)��(j��)�@ʾ������Ԫ��˹�r(sh��)���ЙC(j��)�̷����L(zh��ng)�ٶȳ��^�ЙC(j��)�̷�Ʒ�22.1%��ȫ�������������ġ�

5.3.3����ʳƷ���P(gu��n)�I(y��)��(w��)

���Ϲ�˾�l(f��)չ�^�����M(j��n)���˴�����ُ(g��u)����ͨ�^��(qi��ng)���Ʒ���\(y��n)�I(y��ng)�������^�������Ʒ�����ϵĹ������F(xi��n)�яĆ�һ��ͯ�����������a(ch��n)��׃����(gu��)��(n��i)����ȫ��֪���ĠI(y��ng)�B(y��ng)����ʳƷ��I(y��)��

���χ�(gu��)�H��2015����ُ(g��u)��Swisse83.0%�Ĺə�(qu��n)��������2017��2��24���ֳ��Y16.3�|�������ُ(g��u)Swisse�����g�عɹ�˾��Swisseʣ����(sh��)�H�ə�(qu��n)��ʹSwisse�ɞ鼯�F(tu��n)��ȫ�Y���ٹ�˾��Swisse��������N���~��һ�ı���ʳƷ��I(y��)�����Ҳ�ɞ��Ї�(gu��)���p���M(f��i)��ϲ�۵ĺ���Ʒ�ƣ��a(ch��n)Ʒ�V�܇�(gu��)��(n��i)���pŮ�����M(f��i)�ߚgӭ��

ĿǰSwisseƷ�Ƴɞ鼯�F(tu��n)�I(y��)��(j��)��Ҫ������(d��ng)���档��(j��)��ý��ԃ��(sh��)��(j��)�@ʾ��2018�꣬Swisse���N����35.6%�������Ї�(gu��)�Ј�(ch��ng)��Swisse���Ї�(gu��)�Ј�(ch��ng)���������L(zh��ng)(�����ǿ羳����̄�(w��)�ֲ�������)��Ҫ�܄�(chu��ng)� I(y��ng)�N���(d��ng)���c�P(gu��n)�I��Ҋ�I(l��ng)��ĺ�������(d��ng)��

ĿǰSwiss�a(ch��n)Ʒe�֞�����������B(y��ng)�ϵ�����zԭ���ס������ᡢ�����ѡ���Խݮ�a(ch��n)Ʒ�����������B(y��ng)��ϵ�ж��ԾS������~�͡����Ѽt�ء�������a(ch��n)Ʒ����������SwisseҲ�鱊��������ʿ�ṩ�o(h��)�w�a(ch��n)Ʒ���˂���(n��i)����ޣ��������p��

���˸��õĴ����Ї�(gu��)�Ј�(ch��ng)����(j��)�پW(w��ng)�Q��Swisse�}�S����DƬ��Swisse�S����C���vƬ�Լ�Swisse���׃��S����D3�΄�ͨ�^�Ї�(gu��)����ʳƷ����(zh��n)��

�����ИI(y��)׃�ﱳ��� I(y��ng)�B(y��ng)����ʳƷ�ИI(y��)��δ��څ��(sh��)

6.1��(j��ng)��(zh��ng)���ң��ИI(y��)���ж���������

�Ї�(gu��)����ʳƷ�ИI(y��)���a(ch��n)�S�̔�(sh��)�����࣬�Ј�(ch��ng)��ɢ�̶ȸߡ�����(j��)��(gu��)��ʳƷˎƷ�O(ji��n)���������ֵĽy(t��ng)Ӌ(j��)������2017������Ї�(gu��)��2317�ұ���ʳƷ���a(ch��n)�S�̡����У��^�֏S�̞�Ʒ����������С����I(y��)���sռ���ЏS�̔�(sh��)����98%��

����(j��)Euromonitor�Ľy(t��ng)Ӌ(j��)��2017���Ї�(gu��)����ʳƷ�ИI(y��)CR5��19.8%���Ї�(gu��)����ʳƷ�a(ch��n)���^�鼯�У��s��50%����I(y��)λ�ڱ������V�|��ɽ�|���Ϻ������K���㽭6��(g��)�غ�ʡ�С�

���˸��õ�Ҏ(gu��)���ИI(y��)�l(f��)չ���҇�(gu��)Ŀǰ��(du��)����ʳƷ��(sh��)��ע��(c��)+�䰸�ƶȣ��a(ch��n)Ʒע��(c��)��䰸�ɵõ���(gu��)��ʳˎ�O(ji��n)�����°l(f��)�ı���ʳƷ�C���������(sh��)�a(ch��n)Ʒ����ע��(c��)���̣�������(y��n)���������^�L(zh��ng)����(d��o)���®a(ch��n)Ʒ�@�������ٶ��ձ��^����

���ڙ�(qu��n)���¼�������̷����t(y��)���ĸ���¼���Ӱ푣��ИI(y��)�����R�������(y��n)���Ҏ(gu��)���������߱O(ji��n)�ܣ���СƷ�ƌ���������̭���ИI(y��)���жȳ��m(x��)������

6.2��(gu��)�H�ں��Ǵ��(sh��)��څ���Y������(d��ng)׃��

����ʳƷ��(x��)���I(l��ng)���m�࣬����ᘌ�(du��)���M(f��i)���ض����M(f��i)�Įa(ch��n)Ʒ��Ȼ�ǿհ��Ј�(ch��ng)���F(xi��n)�Юa(ch��n)ƷҲ����ͨ�îa(ch��n)Ʒ������ᘌ�(du��)��(x��)����Ⱥ�Ķ��ƻ��a(ch��n)Ʒ������“�{(l��n)ñ��”�J(r��n)�C���@�ã���ˇ�(gu��)��(n��i)��I(y��)�аl(f��)�®a(ch��n)Ʒ���L(f��ng)�U(xi��n)�����y�ȴ�

��ˇ�(gu��)��(n��i)��I(y��)����Ѹ���γ����ƵĮa(ch��n)Ʒ���(du��)����ռ����(x��)���I(l��ng)���Ј�(ch��ng)����ُ(g��u)����Ʒ�Ƴɞ鳣Ҏ(gu��)��(d��ng)������(j��)��(sh��)��(j��)�@ʾ���^ȥ���������(gu��)�H��ُ(g��u)���^30�|��Ԫ��Ҏ(gu��)ģ���Ͽ��(gu��)��ُ(g��u)�����^20�𣬲�ُ(g��u)���~���^30�|����

6.3չ��δ����������I(y��)��(y��ng)�߂����(g��)��Ʒ�ƌ�(du��)��(y��ng)��ͬ���M(f��i)����

�҇�(gu��)����ʳƷ�B��ƫ�͡����M(f��i)���J(r��n)֪�Ȳ��㣬����I(y��)���蹲ͬ��(du��)������M(f��i)���M(j��n)�г��m(x��)���������X��ʽ�ďV���Zը��������ڕr(sh��)�����Ά�ͨ�^�������|���M(f��i)��Ҳ����N���߱O(ji��n)�ܶ��_ʼ����ƿ�i���ИI(y��)�ĸ�(j��ng)��(zh��ng)�ѽ�(j��ng)�_ʼ�������(q��)��(d��ng)�D(zhu��n)��Ʒ���(q��)��(d��ng)���@Ҫ�����I(y��)���Ĵ�����a(ch��n)Ʒ���(du��)&����Ʒ��֪���ȣ�ͨ�^���Ʒ�ƻ�a(ch��n)Ʒ�|����(x��)�����M(f��i)Ⱥ�w���@���ИI(y��)�l(f��)չ�t����

����K���^ȥ��������c�����Ķ���(zh��ng)�����h(yu��n)����(hu��)�Kֹ�ģ�����һ��(g��)Ͷ�Y�ߣ����Ŵ�Ҹ����ص����L(zh��ng)�ڲ�׃�ęC(j��)��(hu��)�������������@�ӵęC(j��)��(hu��)�������L(zh��ng)��Ͷ�Y�����ܫ@����������Ҫ��ؔ(c��i)����

Ͷ����Ո(q��ng)�l(f��)�]�� ruomao#hotmail.com ��#�Q��@��

�h������վ��(n��i)�ݲ��֞��(hu��)�T�D(zhu��n)�d������Ҫ?ji��ng)h��Ո(q��ng)�l(f��)�����]��̎����

���h����վ���B(y��ng)���T���W(w��ng)�������Įa(ch��n)Ʒ�����ʳƷ���������ܴ���ˎ���һ�����{(di��o)�����ã��������Cÿ��(g��)��ʳ�ú���ͬ�ӵ�Ч���������İ������D(zhu��n)�Ի�(li��n)�W(w��ng)�������д����h��ȥ���t(y��)�����҂������Ǯ�(d��ng)�¾�Ҫ�B(y��ng)����